Tulisan sebelumnya:

F. Instrumen Investasi

▪Diantara instrumen investasi yang mungkin ditempatkan adalah:

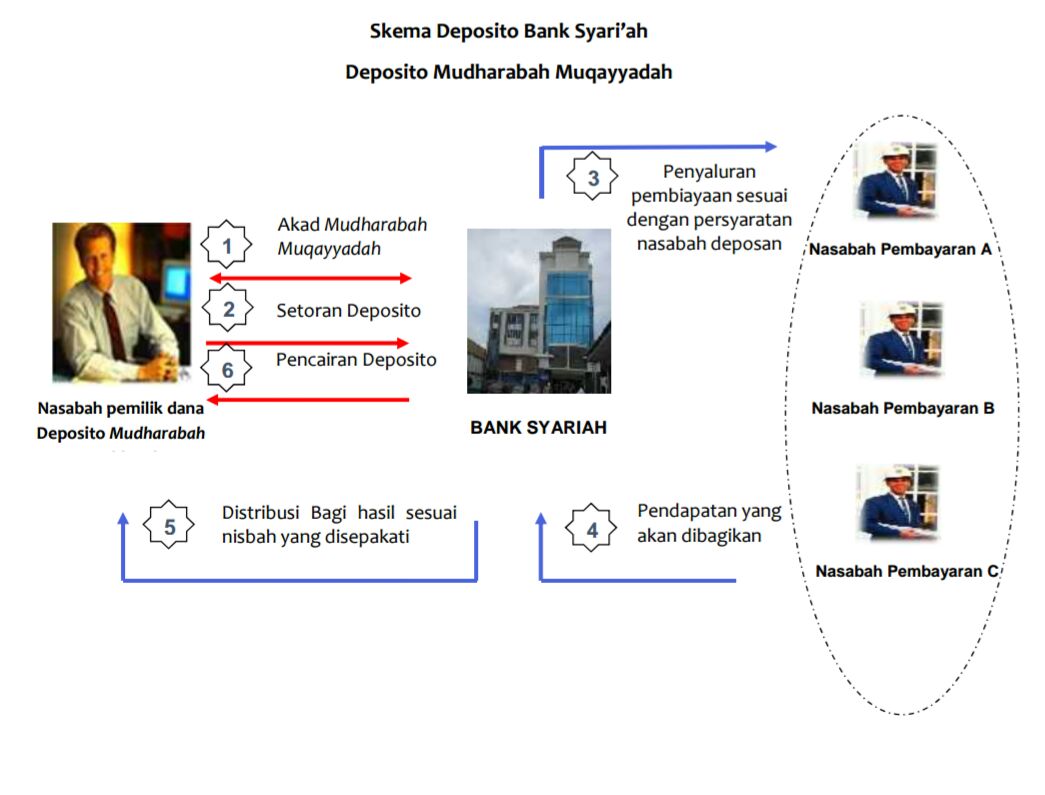

1. Deposito Bank Syariah yang menggunakan skema mudharabah muthlaqah. Begitu pula mudharabah muqayyadah, sehingga menempatkan BPKH yang merupakan penerima mandat daripada jama’ah haji sebagai pemilik modal dan Bank Syariah sebagai pengelola.

©Skema Deposito Bank Syari’ah, silahkan lihat gambar

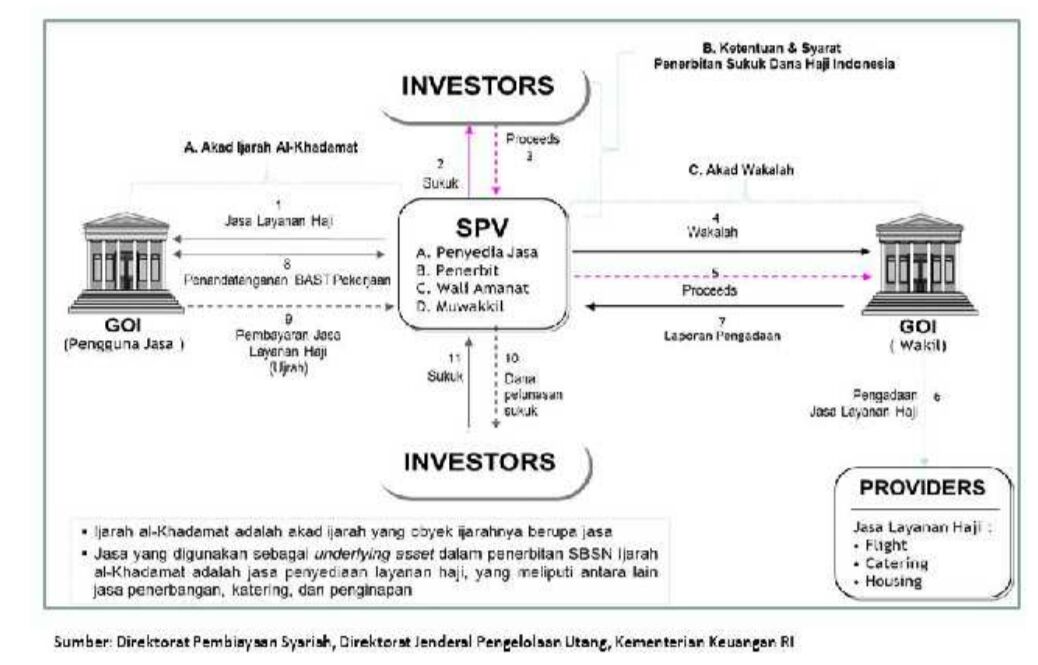

2. SBSN (Surat Berharga Syariah Negara) dengan cara BPKH selaku wakil yang menempatkan dana tersebut untuk dibelikan sukuk negara retail dengan akad wakalah atau wakalah bil Istitsmar, sehingga dana tersebut menghasilkan return baik berupa ujrah ataupun bagi hasil.

©Skema SBSN (Surat Berharga Syariah Negara) lihat gambar

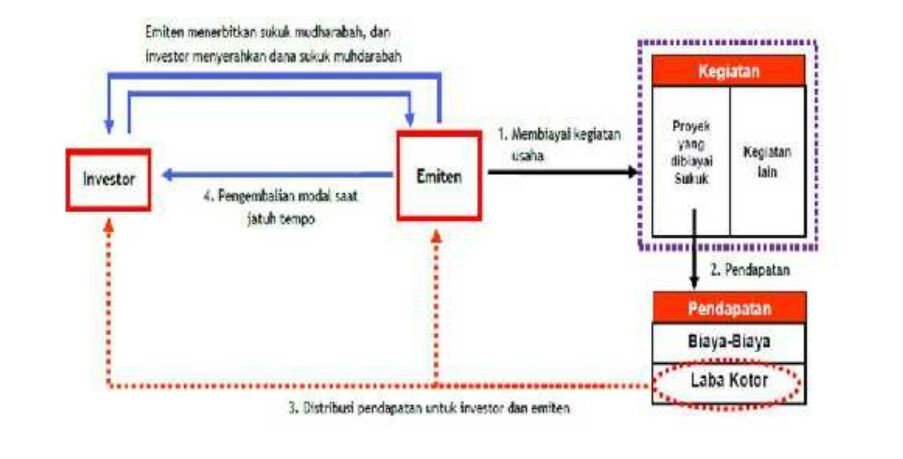

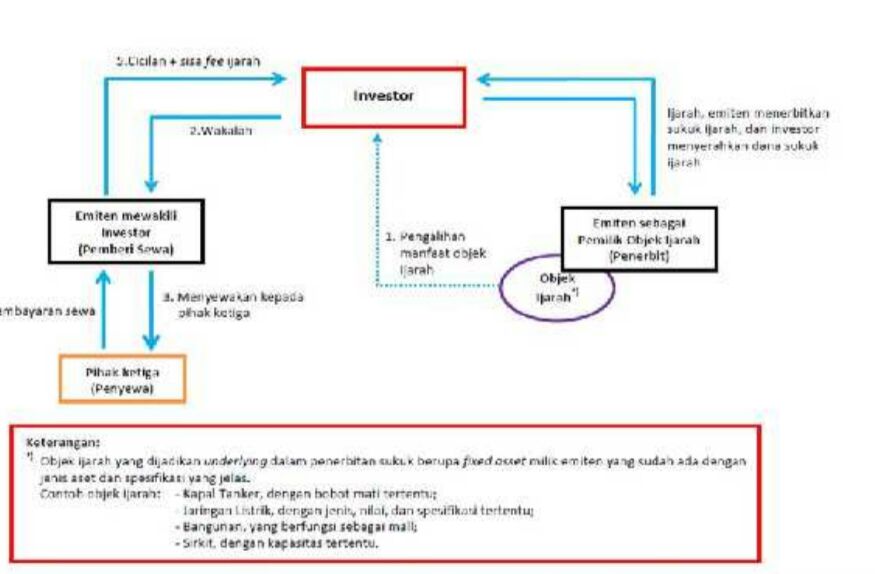

3. Sukuk Korporasi, dimana salah satu skema dalam mudharabah yang menempatkan BPKH selaku penerima mandat dari jama’ah haji sebagai pemilik modal dan korporasi atau penerbit sukuk sebagai pengelola yang akan ditempatkan pada usaha-usaha yang memberikan imbal hasil secara pasti atau fix income, yaitu dengan akad murabahah.

©Contoh Sukuk Mudharabah dan skema Sukuk Ijarah lihat gambar

4. Investasi di sektor riil dengan penempatan langsung menggunakan akad musyarakah, dimana keuntungan ditentukan sesuai kesepakatan dan kerugian ditanggung bersama.

Itulah diantara instrumen-instrumen investasi yang mungkin bisa ditempatkan.

G. Hak Kepemilikan Dana Haji

▪Untuk menjelaskan hak kepemilikan dana haji ini disesuaikan dengan komponen dan jenis dana haji sebagai berikut :

1. Setoran Jama’ah Haji Setoran jama’ah haji ini menggunakan skema Ijarah Maushufah Fi Al Dzimmah, dimana nasabah sebagai pihak penyewa dan penyelenggara haji sebagai pihak yang menyewakan jasa layanan haji. Atas jasa layanan haji tersebut, BPKH mendapatkan fee atau ujrah.

▪Sebaliknya, jama’ah haji mendapatkan layanan untuk menunaikan ibadah haji. Dikatakan Ijarah Maushufah Fi Al Dzimmah karena jama’ah haji membayar ijarah atau fee atas layanan yang belum ada dan baru akan diterima pada saat menunaikan ibadah haji.

▪Oleh karena itu, maka dana setoran haji ini adalah milik nasabah secara individu.

2. Manfaat Dana Haji Manfaat dana haji ini bisa berdasarkan beberapa opsi :

a. Jika dana yang idle tersebut menjadi wadi’ah seperti halnya giro di perbankan syariah, maka berlakulah ketentuan hukum giro wadi’ah di perbankan syariah dimana transaksi formalnya wadi’ah tetapi substansinya adalah qardh.

©Oleh karena itu, jama’ah haji sebagai kreditur. Jika BPKH menginvestasikan atau menempatkan dana haji tersebut di portofolio atau usaha syariah, maka return itu milik pemerintah atau pengelola.

©Begitu pula resiko ditanggung oleh pengelola. Sedangkan kreditur berhak atas pokok modal tanpa imbalan, kecuali bonus yang tidak dipersyaratkan. Hal ini berdasarkan fatwa DSN MUI tentang giro wadi’ah.

©Begitu pula pernyataan AAOIFI bahwa wadi’ah itu substansinya qardh. Hal tersebut juga ditegaskan oleh As-Samarkandy

عارية الدراهم والد نير قرض

b. Mudharabah, dimana jama’ah haji sebagai pemilik modal dan BPKH sebagai pengelola. Atas akad ini, maka keuntungan dibagi sesuai kesepakatan dan kerugian ditanggung pemilik modal, kecuali kerugian diakibatkan oleh ta’addi dan tafrith yang dilakukan oleh pengelola.

3. Dana Efisiensi Jika dana efisiensi ini bersumber dari dana jama’ah haji maka milik jama’ah haji.

▪Sedangkan jika dana efisiensi ini bersumber dari fee milik penyelenggara haji maka dana efisiensi menjadi milik penyelenggara haji.

4. Dana Abadi Umat (DAU)

▪Dana Abadi Umat (DAU) bisa memungkinkan 2 skema :

a. Dana Abadi Umat (DAU) berbentuk infaq jama’ah haji kepada penyelenggara haji dan penyelenggara haji atau BPKH sebagai amil yang harus menyalurkan dana infaq ini untuk kebutuhan mustahik, baik secara langsung ataupun diinvestasikan dan dikembangkan dimana hasilnya itu disalurkan untuk para mustahik dan penerima manfaat.

b. Wakaf, dimana dana ini harus diinvestasikan agar memberikan return dan imbal hasil untuk disalurkan kepada para mustahik atau penerima manfaat. Sedangkan pokoknya tetap di tangan BPKH selaku nadzir.

Dipersembahkan oleh : www.manis.id

Follow IG MANIS : http://instagram.com/majelismanis

Subscribe YouTube MANIS : https://youtube.com/c/MajelisManisOfficial

📱Info & Pendaftaran member : https://bit.ly/gabungmanis

💰 Donasi Dakwah, Multi Media dan Pembinaan Dhuafa

An. Yayasan Manis

No Rek BSM : 7113816637

Konfirmasi:

wa.me/6285279776222

wa.me/6287782223130